「月々の支払い、グッと下げられますよ!残価設定型クレジット(残クレ)ってご存知ですか?」

新車のショールーム。お子さんが見本車に乗り込み、パパとママが夢の家族カーに目を輝かせているその瞬間。営業マンが笑顔でその一言を放ちます。

「普通のローンだと月々9万円ですが、残クレだと…なんと6万円に下がります!すごいですよね!」

心が動きますよね。当然です。月3万円安いって、年間36万円も違う。「それなら子供の習い事を増やせるかも、旅行にも行けるかも」……そう思いながら、あなたは少し震える手でハンコを押しそうになっている。

そこでFP(ファイナンシャルプランナー)として、一度だけ冷静に問います。

「その月3万円が浮いた分、5年後に何十万円を返しに来るか、計算してもらいましたか?」

残クレは、使い方を間違えると子育て世帯の家計を5〜10年単位で蝕む「時限爆弾」になります。一方で、理解して使えば「最強の資金繰り術」にもなり得る。この記事では、ディーラーが絶対に言わない「残クレの全真実」を、計算・比較・体験談・最新の2026年メーカー情報まで、徹底的に暴露します。

- 1. 【そもそも】残クレとは何か?5分でわかる完全解説

- 2. 【衝撃の計算】400万円の車を残クレで買うと、実際いくら払うことになるのか?

- 3. 【隠れたコスト】残クレには「月々の支払い」以外にも地雷が3つある

- 4. 【FP的分析】残クレ vs 銀行ローン vs 現金一括 ─ 本当に賢い選択はどれか?

- 5. 【最新情報】2026年のメーカー別キャンペーン金利一覧

- 6. 【体験談】私が残クレを使って得た教訓

- 7. 【ライフステージ別】あなたに残クレは向いているか?一発診断

- 8. よくある質問(Q&A)

- 9. 【最重要】残クレを返却・乗り換えする前に、絶対にやること

- まとめ:「月々の安さ」に騙されずに、家族の未来を守れ

1. 【そもそも】残クレとは何か?5分でわかる完全解説

まずは仕組みを図解レベルで理解しましょう。知らないまま契約することが、最大のリスクです。

残クレの基本構造

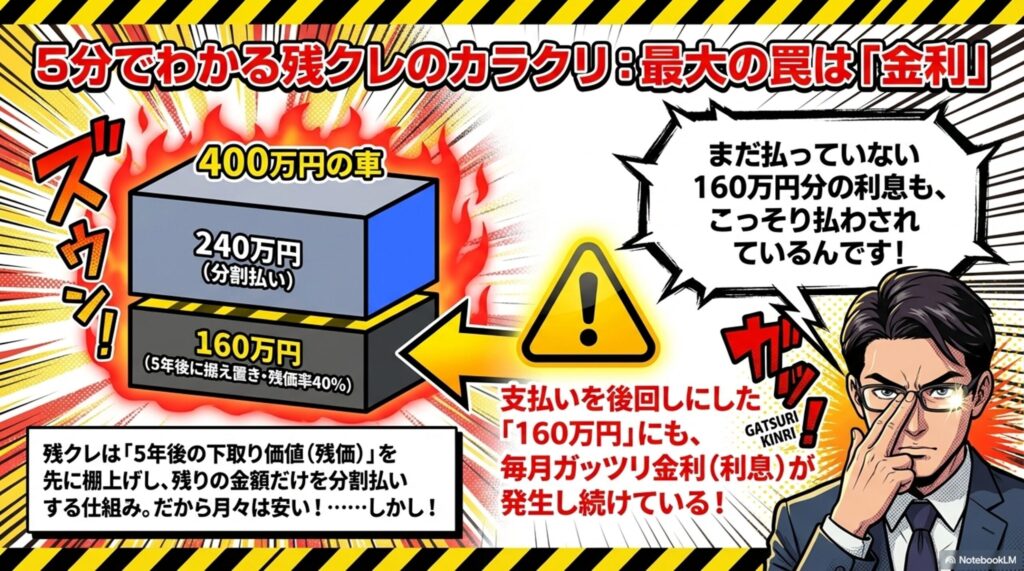

通常のカーローンは「車の値段 ÷ 回数」。シンプルです。

残クレの考え方はこうです。

車両価格(400万円) ↓ 「5年後に下取りに出したら、このくらいの価値は残るでしょ」という額(160万円)を 先に"棚上げ(据え置き)"する ↓ 残りの240万円を、5年間(60回)で分割払い ↓ 月々の支払い = 240万円の元金返済 + ★400万円全体にかかる金利の利息★

ここが最大の罠です。 月々の支払いは240万円分で計算されているのに、金利(利息)は据え置いた160万円にも発生し続けています。あなたはまだ支払っていない160万円分の金利も、月々こっそり払っているのです。

これが「月々は安いのに、総支払額は高くなる」というカラクリの正体です。

5年後の「3択」の運命

残クレ契約が終わる5年後(または3年後)、あなたは必ず以下の3択を迫られます。

| 選択肢 | 内容 | FP評価 |

|---|---|---|

| ①新車に乗り換える | 今の車を返却し、また残クレで新車へ。ディーラー大喜び | △ 月々は安いが永遠に「金利を払い続ける人生」に |

| ②残価を一括払いして買い取る | 据え置いた160万円を現金で払い、自分の車にする | △ 金利の多払いが確定。現金がない人は地獄 |

| ③残価を再ローンして払い続ける | 一括で払えないのでまたローンを組む | ❌ 今度は中古車ローン金利(高い)が適用されて最悪 |

ディーラーが笑顔で「5年後もまた新しいのに乗り換えましょう!」と言うのがなぜかわかりましたか?あなたが①を選ぶたびに、ディーラーは新しい残クレ契約と金利収入を手にするのです。

2. 【衝撃の計算】400万円の車を残クレで買うと、実際いくら払うことになるのか?

言葉より数字で見た方が衝撃的です。実際に計算してみましょう。

「条件」:車両価格400万円 / 頭金0円 / 残価160万円(残価率40%)/ 金利3.9% / 5年(60回払い)

| 支払い方法 | 月々の支払い | 5年間の総利息 | 支払い総額 |

|---|---|---|---|

| ①現金一括 | 0円 | 0円 | 400万円 |

| ②銀行マイカーローン(金利1.5%) | 約7万2,000円 | 約29万円 | 約429万円 |

| ③ディーラー通常ローン(金利3.9%) | 約7万3,000円 | 約38万円 | 438万円 |

| ④残クレ(金利3.9%)+5年後一括買取 | 約5万円 | 約58万円 | *458万円(!)* |

月々5万円が6万円や7万円に見えて「安い!」と感じた残クレが、5年後に一括買取した場合は現金の58万円多く支払っている現実。この差額58万円は、お子さんの習い事2〜3年分の費用にもなります。

「月々の安さ」と「総支払額の高さ」は、コインの表と裏です。

3. 【隠れたコスト】残クレには「月々の支払い」以外にも地雷が3つある

計算上の総支払額だけでも怖いのに、残クレにはさらに「見えないコスト(追加請求リスク)」が3つあります。

地雷①:走行距離制限と「超過精算金」の恐怖

残クレ契約には必ず「年間◯◯kmまで」という走行距離制限がついています(一般的に年間10,000〜15,000km)。これを超えると、1kmあたり数円〜数十円の精算金が発生します。

子育て世帯は意外と走ります。お子さんの学校の送迎、週末の遠出、実家への帰省、習い事の送迎……。気づいたら年間2万kmになっていたというご家庭も多いです。

たとえば制限が年間12,000kmで、実際は年間18,000km走ったとします(月1,500km)。5年間の超過分は30,000km。精算金が1kmあたり7円なら、5年後に21万円の追加請求が来ます。突然21万円を請求されても、対応できますか?

地雷②:キズ・汚れ・事故による「査定減点の精算金」

返却時の車の状態が「通常使用の範囲内」でなければ、精算金が発生します。

「通常使用の範囲内」の基準は、ディーラーが決めます。子供がいる家庭では避けられない、シートの食べこぼし、チャイルドシートの跡、内装の汚れ。これらが「範囲外」と判断されると……。

さらに事故を起こして修復歴がついた場合は、残価保証の対象外になることも多く、大幅な査定落ちどころか全損事故では「残価+ローン残債の全額一括返済」という壮絶なリスクも。

4. 【FP的分析】残クレ vs 銀行ローン vs 現金一括 ─ 本当に賢い選択はどれか?

一般論ではなく、子育て世代のリアルなライフプランに基づいて比較します。

「銀行のマイカーローン(金利1〜2%台)」が最強の理由

残クレと銀行ローンを比較したとき、見かけ上の月々の支払いの差は約2〜3万円です。しかし5年のトータルで見ると、残クレは銀行ローンより20〜30万円多く払うケースがほとんど。

さらに銀行ローンは所有権が即座に自分に移るので、家計の急変時に車を売却して現金化できます。残クレにはないこの「自由度」は、子育て中の不確実な人生では非常に重要です。

「銀行のカーローンで買える価格帯の車を選ぶ」。これがFPが推奨するシンプルな原則です。

| 比較項目 | 残クレ | 銀行マイカーローン | 現金一括 |

|---|---|---|---|

| 月々の支払 | 最も安い | 中程度 | なし |

| 5年の総支払額 | 最も高い | 中程度 | 最も安い |

| 所有権 | ディーラー | 自分 | 自分 |

| 緊急時の売却 | できない | できる | できる |

| 走行距離制限 | あり | なし | なし |

| 5年後の選択肢 | 3択を迫られる | 完全自由 | 完全自由 |

5. 【最新情報】2026年のメーカー別キャンペーン金利一覧

今まさに残クレを検討しているあなたへ:2026年3月現在、一部のメーカーでは銀行に近い超低金利キャンペーンを実施しています。

このキャンペーン金利を使う場合に限り、残クレが「合理的な選択肢」になり得ます。

| メーカー・車種 | キャンペーン内容 | 期限 |

|---|---|---|

| ホンダ N-BOX | 実質年率1.9%(特別金利) | 2026年2月審査申込分まで(要確認) |

| ホンダ 新型フリード | 実質年率1.9% or バリュー保証プラン(2回払い) | 2026年3月31日まで |

| 日産 エクストレイル・ノート等 | e-POWER・EV搭載車:初回から6ヶ月分の金利相当額をキャッシュバック | 2026年3月31日まで |

| スズキ(かえるプラン) | 通常3.9%→特別2.9% | 2026年3月31日まで |

| マツダ(スカイプラン) | 3.9%(標準設定) | ─ |

金利1.9%は「銀行レベル」です。

このキャンペーンを使えるなら、銀行ローンとの差は小さくなります(それでも走行距離制限や返却リスクは消えません)。

ただし必ず確認してほしいことがあります。

キャンペーン金利は「審査・契約が期間内に完了した場合のみ」であり、信販会社の審査に通ることが前提です。住宅ローンや他のローンとの兼ね合いで、審査が通らない場合もあります。

6. 【体験談】私が残クレを使って得た教訓

私は若い頃、FPになる前に一度だけ残クレを組みました。

当時の私は「月々が安い!これだ!」と深く考えずに署名しました。3年後、ディーラーから電話が来ました。「いかがですか、次の乗り換えは?残価を頭金に、新しいモデルに乗り換えましょう!」というお決まりの台詞です。

そのとき私は考えました。「あれ、3年間で僕は何十万円も金利を払ったのに、次もまた同じように金利を払い続けるの?それっていつ終わるんだ?」

FPになってから計算したとき、自分が何十万円もの「余分な金利」を払っていたことに気づき、青ざめました。

しかしこの体験が教えてくれたことは明確です。「月々の支払いが安い」ことと「家計的に賢い」ことは、全く別物だということです。

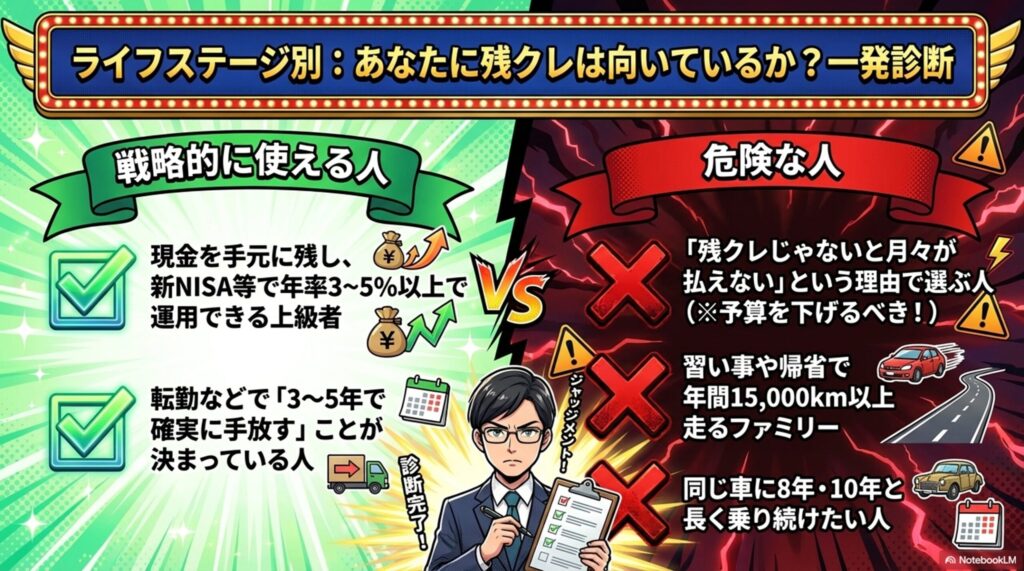

7. 【ライフステージ別】あなたに残クレは向いているか?一発診断

✅ 残クレが「戦略的に使える」ケース

【ケース①】現金は手元に残して、長期運用に回したい人(上級者向け)

手元に「一括で買える現金」があり、その現金を新NISAなどで年率3〜5%以上で運用できる見込みがある人。ディーラーの1.9%の低金利キャンペーンと、運用利回りの「金利差」でプラスを狙う戦略です。ただし、投資リターンは確実ではないため、リスクを理解した上で使うべき「上級者向け戦法」です。

【ケース②】「3〜5年で確実に乗り換える」ことが決まっている人

転勤の辞令が出た、子供の独立が近い、などの理由で「今後数年だけ今のサイズの車が必要」と確定しているケース。返却前提であれば、月々の費用を抑えながら使えます(走行距離超過と傷のリスク管理は必須)。

❌ 残クレが「危険」なケース

【ケース①】「残クレじゃないと月々が回らない」という理由で選ぶ人

これが最も危険なパターンです。現実には「買えない・維持できない車」を残クレというドーピングで無理やり買っているだけ。5年後に現実が来ます。FPとして、この場合は「予算を下げた車にする」を全力でお勧めします。

【ケース②】年間走行距離が1万5,000kmを超える多走行ファミリー

子供の送迎・習い事・帰省で気づいたら年間2万km走っていた……というご家庭は非常に多いです。超過精算金が想定外に膨らみ、残クレのメリットが消えるどころかマイナスになる可能性が高い。

【ケース③】同じ車に8年・10年乗り続けたい人

最終的に買い取ることが前提なら、残クレを選んだことで「余分に支払った金利」が純粋な損失になります。最初から銀行ローンまたは現金が明らかに有利。

【ケース④】雪国(積雪地域)で暮らしている人

新潟や北海道などの雪国では、融雪剤(塩化カルシウム)による車の下回りの腐食リスクが非常に高い。これは残価を著しく下げ、返却時の精算金を増やす原因になります。残クレを使う場合は「アンダーコート(下回り防錆コーティング)」が必須です。走行後に洗車機の「下回り洗浄コース」を使う習慣もセットで実践してください。

8. よくある質問(Q&A)

Q1:残クレと「カーリース(マイカーリース)」は何が違うの?

A1:どちらも「月々安く乗れる」点は同じですが、残クレは「最終的に買い取る選択肢がある」一方、リースは原則「買い取りなし・返却のみ」です。また残クレは自動車税・保険を別途自分で払いますが、リースは月額に含む商品も多いです。カーリースはさらに走行距離制限が厳しい商品が多く、超過ペナルティも大きい傾向があります。

Q2:残クレの途中で一括返済はできる?早期完済したらどうなる?

A2:できます。ただし「期限前弁済手数料」が発生する商品も多いです(数万円)。また、残クレを早期完済した場合も「残価部分の買い取り」が必要となるため、まとまった現金が必要です。「途中で車を売りたくなった」場合は事前に残債の確認を必ず行ってください。

Q3:残クレで買った車を、契約期間中に売却できる?

A3:原則できません。所有権がディーラー(信販会社)にあるため、勝手に売却することは契約違反になります。売却したい場合は、残債を一括で返済して所有権を自分に移した上で売却する手順が必要です。

Q4:住宅ローンがあっても残クレの審査は通る?

A4:住宅ローンと残クレは「別の借入」として審査されます。住宅ローンを抱えているからといって、残クレの審査に必ず落ちるわけではありませんが、月収に対する「返済比率(返済負担率)」が高くなりすぎると審査に影響します。審査に落ちた場合は頭金を増やすか、価格を下げた車を検討してください。

Q5:残クレの最終回(精算)の連絡は、いつ・どこから来る?

A5:契約満了の2〜3ヶ月前に、信販会社またはディーラーからお知らせが来ます。このとき「ディーラーから新型への乗り換え提案」が同時に来るのが業界の鉄板パターンです。焦らず、1〜2ヶ月かけてご自身の選択肢を冷静に検討してください。

9. 【最重要】残クレを返却・乗り換えする前に、絶対にやること

残クレの満了が近づいたあなたへ。ディーラーの言葉を鵜呑みにする前に、今の愛車の「市場での本当の価値」を自分で確認してください。

なぜこれが重要か?

残クレの「車両返却」はディーラーへの返却ですが、「買い取り業者に高く売ってその資金で最終回を払う」というルートも存在します。場合によってはディーラーへ返却するより残価以上の高値がつき、手元にお金が残ることも。

さらに次の新車を買う際も、「今の車をディーラーに返す(下取り)」ではなく「買取業者に高く売ってから、新車をキャッシュ(または低金利銀行ローン)で買う」という順番が最強です。

Step 1:まず「今の相場(市場価値)」を無料でチェックする

ディーラーに「残価〇〇万円です」と言われる前に、自分で今の車の相場を調べましょう。完全無料・匿名で使える「バディカダイレクト」がおすすめです。AIが買取相場を瞬時に算出し、ディーラーとの交渉で「業界の言い値」に丸め込まれない武器になります。

👉 完全無料・「バディカダイレクト」で今すぐ相場をチェック(公式)

Step 2:電話ラッシュなしで「最高額」の買取業者を探す

相場がわかったら、専任オペレーターが間に入って複数業者の中から「最高額の一社だけ」を紹介してくれる「イカプラ(一括査定プラス)」を使ってください。普通の一括査定で起きる「登録した瞬間から電話が鳴り止まない地獄」がなく、一番楽で一番賢い売り方です。

まとめ:「月々の安さ」に騙されずに、家族の未来を守れ

残クレを一言で言い切るなら、「月々の安さと引き換えに、総支払額・所有権・走行自由度・緊急時の現金化の4つを失う、ハイリスクな分割払い方法」です。

FPとして断言します。「残クレじゃないと月々が払えない車を買うのは、絶対に避けてください。」

一方で、「低金利キャンペーン(1.9%等)を使って、3〜5年で確実に返却または乗り換える」という明確な戦略がある場合は、合理的な選択肢になり得ます。

知っているかどうか。考えて選んだかどうか。それだけで、あなたのご家族の5年後・10年後の家計は、数十万〜百万円単位で変わります。

コメント