【結論】ディーラー(代理店型)で入っている自動車保険を、同じ補償内容のままダイレクト型(ネット保険)に切り替えるだけで、年間2万~5万円安くなる。30代・ゴールド免許・ノアクラスで車両保険ありなら、代理店型の約7.2万円がダイレクト型で約3.6万円に。差額は3.6万円。5年で18万円。10年で36万円。この金額は「ディーラーの担当者のチップ(手数料)」に消えているだけ。事故対応は24時間コールセンターがやってくれるので、ディーラーの営業マンは関係ありません。

「今年も自動車保険の更新ハガキが来たか。面倒だから、いつも通りディーラー任せでハンコポンッ!」

ちょっと待ってください。

FPとして200件以上の家計相談に乗ってきた私が断言します。それは毎年「家族旅行1回分」のお金をドブに捨てているのと同じです。

「ディーラーで入っておけば事故のとき安心でしょ?」と無思考で高い保険料を払い続けているパパ・ママ。その「安心感」の正体は、あなたが思っているものとは全く違うかもしれません。

この記事を読めば、補償を1円も下げずに保険料を半額にするための「5つのステップ」が完全にわかります。

第1章:私の失敗談 ―― 事故現場で、ディーラーの営業マンは「来なかった」

結論:事故対応をしてくれるのはディーラーではなく、保険会社のコールセンター。ディーラーの担当者は「書類の手続き」を手伝ってくれるだけ。つまりディーラーで入る「安心料」は、実質的にただの手数料。

なぜ私がここまで「ディーラー保険の見直し」を熱く語るのか。それは自分自身の痛い体験があるからです。

数年前のある雪の日、交差点でスリップ事故を起こしました。パニックになりながら真っ先に電話したのは、馴染みのディーラー営業マン。「今すぐ向かいます!」という言葉を期待したのに、返ってきたのは――

「あ、今接客中なんで、保険会社のロードサービスに電話してください」

翌朝になっても担当者から連絡はなく、こちらから電話したら「昨日は休みでした、すみません」とのんびりした返答。

結局、事故対応をしてくれたのは保険会社の24時間コールセンター。レッカーの手配、示談交渉の段取り、修理工場の紹介まで、全部コールセンターがやってくれました。ディーラーの担当者がやったのは「書類の手続き」のお手伝いだけ。

この瞬間、悟ったのです。

「ディーラー保険の安心料は、ただの営業マンへのチップ(手数料)だった。24時間対応のコールセンターさえあれば、ディーラーで高い保険料を払う必要なんて全くなかったんだ」

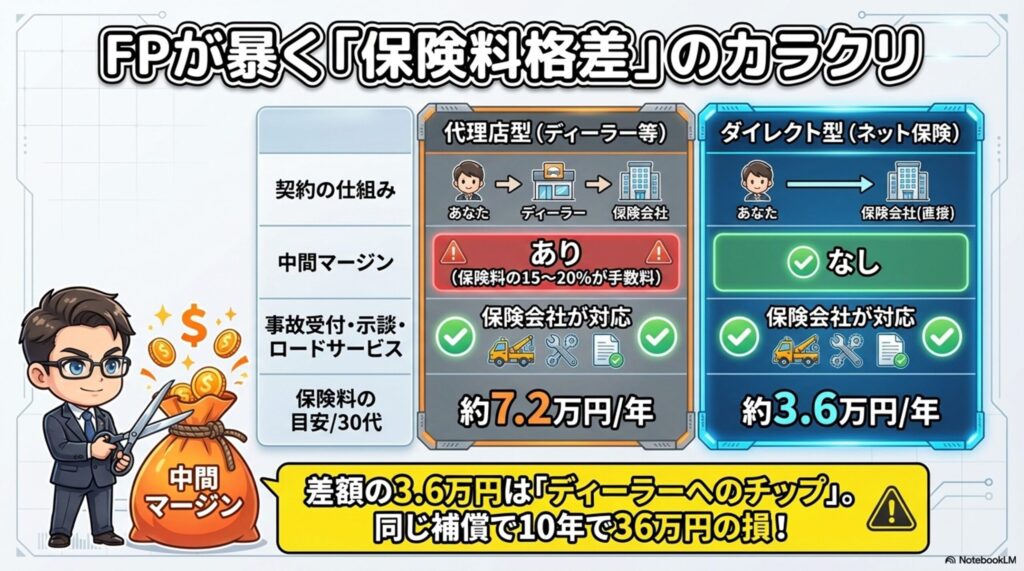

第2章:FPが暴く「保険料格差」のカラクリ ―― なぜ同じ補償で倍の差がつくのか

結論:ディーラー(代理店型)は保険料に「中間マージン」が上乗せされている。ダイレクト型はそのマージンがないから安い。同じ補償内容でも10~30%違う。事故対応の品質に差はほぼない。

代理店型 vs ダイレクト型の構造

| 項目 | 代理店型(ディーラー等) | ダイレクト型(ネット保険) |

|---|---|---|

| 契約の仕組み | あなた → ディーラー(代理店) → 保険会社 | あなた → 保険会社(直接) |

| 中間マージン | あり(保険料の15~20%がディーラーの手数料) | なし |

| 保険料の目安(30代・ノアHV) | 約6.5~7.2万円/年 | 約3.4~3.6万円/年 |

| 事故受付 | 保険会社のコールセンター(24時間365日) | 保険会社のコールセンター(24時間365日) |

| 示談交渉 | 保険会社の専門スタッフ | 保険会社の専門スタッフ |

| ロードサービス | 保険会社が手配 | 保険会社が手配 |

ここがポイント: 事故受付も示談交渉もロードサービスも、やるのは全部「保険会社」。ディーラーの営業マンではありません。

代理店型で払っている保険料の15~20%は、「ディーラーの店舗維持費」「営業マンの歩合給」に消えているだけ。あなたの事故対応の品質には1円も使われていません。

年齢別の保険料相場(代理店型 vs ダイレクト型)

| 年齢 | 代理店型(車両保険あり) | ダイレクト型(車両保険あり) | 差額 |

|---|---|---|---|

| 18~20歳 | 約45万円 | 約30万円 | ▲15万円 |

| 21~25歳 | 約18.6万円 | 約12万円 | ▲6.6万円 |

| 26~29歳 | 約10万円 | 約6.5万円 | ▲3.5万円 |

| 30代 | 約7.2万円 | 約3.6万円 | ▲3.6万円 |

| 40代 | 約6.6万円 | 約3.2万円 | ▲3.4万円 |

| 50代 | 約6.6万円 | 約3.0万円 | ▲3.6万円 |

出典:保険の窓口インズウェブ統計データ、ソニー損保・SBI損保モデルケース

30代・ゴールド免許・20等級の場合、ダイレクト型に切り替えるだけで年額3.6万円の節約。 これは家族のディズニーランド日帰り1回分に相当します。

第3章:補償を1円も下げずに安くする「5つの調整弁」

結論:保険料を下げる=補償を減らす、ではない。「余計なものを外す」「最適化する」だけで、必要な補償を維持したまま大幅に安くなる。

調整弁①:ダイレクト型に切り替える(効果:年間2~5万円)

最も効果が大きい、最初にやるべきアクション。上の表の通り、同じ補償内容のまま10~30%安くなる。

「ネット保険って事故のとき大丈夫なの?」という不安は、私の体験談(第1章)を思い出してください。事故対応をするのは保険会社のプロ。ディーラーの営業マンではありません。

調整弁②:「運転者限定」と「年齢条件」を絞り込む(効果:年間5,000~15,000円)

| 項目 | 確認内容 | 最適な設定 |

|---|---|---|

| 運転者限定 | 家族以外が運転する? | 「本人・配偶者限定」に。友人には運転させない |

| 年齢条件 | 一番若い運転者は何歳? | 該当する最低年齢に設定(21歳以上/26歳以上/30歳以上) |

| 使用目的 | 毎日通勤に使っている? | 「日常・レジャー」が最も安い。通勤使用なら正直に申告 |

| 年間走行距離 | 実際は何km走っている? | 実態に合わせて申告。 3,000km以下の人が「無制限」を選んでいたら大損 |

「とりあえず誰でも運転できるように」は一番もったいない設定。 家族しか運転しないのに「限定なし」にしている人が本当に多い。これを「本人・配偶者限定」に変えるだけで年間5,000~10,000円は下がります。

調整弁③:特約の「二重払い」を排除する(効果:年間2,000~5,000円)

意外と多い盲点がこれ。

| 特約 | 二重払いあるある | 確認方法 |

|---|---|---|

| 弁護士費用特約 | 夫婦で別々の車を所有→両方に付いている | 1契約で家族全員カバーされる。1つ外す |

| 個人賠償責任保険 | 自動車保険+火災保険+クレカの付帯保険で三重 | 火災保険やクレカで加入済みなら自動車保険から外す |

| ファミリーバイク特約 | バイクを手放したのに残っている | 不要なら即削除 |

これだけで年間数千円浮く。 保険証券を並べて見比べてみてください。

調整弁④:「車両保険」の免責金額を上げる(効果:年間5,000~15,000円)

ここがFPの腕の見せどころ。

免責金額とは: 事故で修理が必要になったとき、自分で払う上限額のこと。「1回目5万円・2回目10万円」を「1回目10万円・2回目10万円」にするだけで保険料は大幅に下がる。

なぜ免責を上げても大丈夫なのか:

今の自動車保険は、一度使うと等級が3つ下がり、翌年から保険料が3年間で約10~15万円アップする。つまり5~10万円程度の修理なら、保険を使わずに自腹で直した方が「生涯トータル」では安いのが現実。

だったら「大きな事故以外では保険を使わない」と最初から決めて、免責を上げておく方が合理的。これがFPの「損益分岐点思考」です。

調整弁⑤:「インターネット割引」「証券ペーパーレス割引」をフル活用(効果:年間5,000~11,000円)

ダイレクト型保険には、意外と見落とされがちな割引が複数あります。

| 割引名 | 内容 | 割引額の目安 |

|---|---|---|

| インターネット割引 | Webからの新規・更新申込み | 5,000~11,000円 |

| 証券ペーパーレス割引 | 紙の保険証券を発行しない | 500~600円 |

| 新車割引 | 初度登録から25ヶ月以内の車 | 数%~10%割引 |

| ゴールド免許割引 | ゴールド免許保有者 | 10~20%割引 |

| ASV割引 | AEB搭載車(型式発売から3年以内) | 9%割引 |

注目すべきは「インターネット割引」。 ソニー損保なら最大11,000円、SBI損保でも10,600円の割引があります。電話で申し込むと適用されない場合があるので、必ずWebから手続きしてください。

第4章:絶対に削ってはいけない「3つの防衛線」

結論:対人・対物は無制限。人身傷害は3,000万円以上。この2つをケチる人は「家族を一瞬で破産させてもいい」と言っているのと同じ。加えて「対物超過修理費用特約」と「弁護士費用特約」は数百円で入れる保険料以上の魔法の特約。

防衛線①:対人・対物賠償は「無制限」一択

| リスク | 想定される賠償額 | あなたの家計への影響 |

|---|---|---|

| 歩行者を死亡させた場合 | 3億~5億円 | 人生が終わる |

| 高級車(ベンツ・ポルシェ等)に追突 | 500万~2,000万円 | 貯蓄が消える |

| 電車の踏切事故 | 数億円~数十億円 | 一族で返済不可 |

ここをケチって「対物1,000万円」にしている人を見かけますが、万が一の事故で相手が高級車やバスだったら1,000万円では全く足りません。対人・対物は必ず「無制限」にしてください。 保険料の差は月数百円。数百円をケチって人生を賭けるのは、FPから見て最悪の資産運用です。

防衛線②:人身傷害保険は「3,000万円以上」

自分と家族の治療費・休業損害・逸失利益をカバーする保険。3,000万円が最低ライン。子供が2人以上いる家庭は5,000万円以上を推奨。

防衛線③:「対物超過修理費用特約」は絶対に付ける

これがFPとして最も強く推す特約。 年間たった数百円で付けられるのに、知名度が低い。

仕組み: 相手の車の「時価額」を超える修理費を、保険でカバーしてくれる特約。

具体例:

- あなたが時価額10万円の古い軽自動車に追突

- 相手が「絶対に修理してほしい!」と言って修理費50万円を請求

- 法律上、あなたが払う義務があるのは時価額の10万円だけ

- でも相手は納得しない → 示談が泥沼化

- この特約があれば、差額の40万円を保険会社がカバー → 示談がスムーズに解決

「相手が納得せずに示談が長引く」という精神的地獄を、年間たった数百円で回避できる。 これは「保険」というより「精神安定剤」です。

もうひとつの必須特約:弁護士費用特約

もらい事故(あなたに過失がない事故)の場合、保険会社はあなたの代わりに示談交渉ができません(法律上の制約)。自分で相手と交渉するか、弁護士に依頼する必要がある。

弁護士費用特約があれば、弁護士費用(最大300万円まで)を保険でカバー。年間保険料は1,500~3,000円程度。家族1人が付けていれば同居の家族全員が対象。

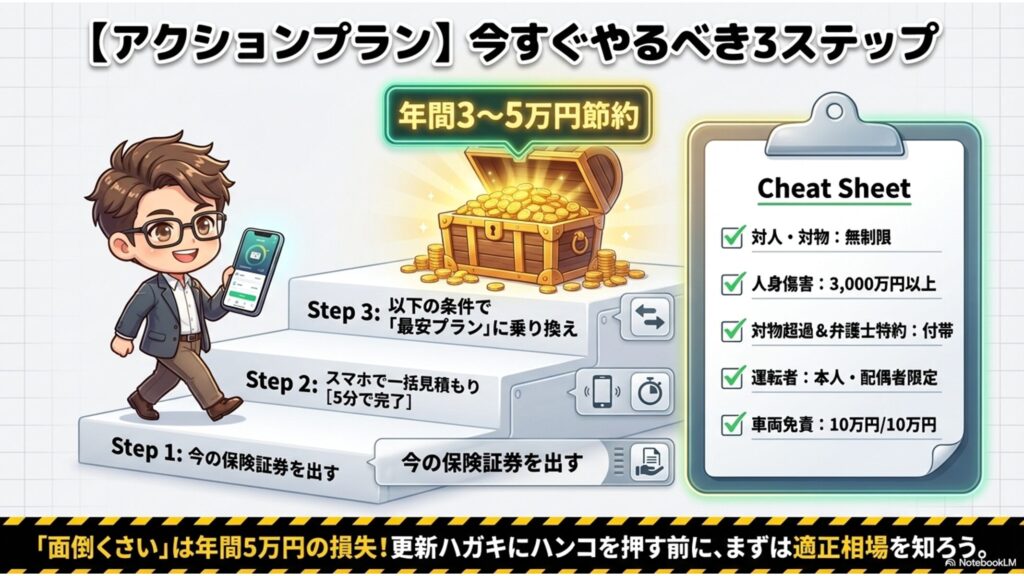

第5章:【アクションプラン】今すぐやるべき3ステップ

結論:「面倒くさい」は年間3~5万円の損失。免許証と今の保険証券を用意して、一括見積もりに5分入力するだけ。

ステップ1:今の保険証券を手元に出す

確認するのは以下の5点だけ。

| 確認項目 | 場所 |

|---|---|

| 現在の保険料(年額 or 月額) | 証券の表面 |

| 等級(ノンフリート等級) | 証券の表面 |

| 補償内容(対人・対物・人身傷害の額) | 証券の裏面 or 別表 |

| 特約の一覧 | 証券の裏面 |

| 運転者限定・年齢条件 | 証券の表面 |

ステップ2:一括見積もりで「同じ補償で他社ならいくらか」を5分で調べる

一社ずつ見積もりを取るのは非現実的。一括見積もりサービスなら、1回の入力で最大20社の保険料を比較できます。

ステップ3:見積もり結果を見て「同じ補償で一番安い会社」に切り替える

見積もり結果を見比べて、以下の条件を満たす最安プランを選ぶだけ。

| 条件 | 設定値 |

|---|---|

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 人身傷害 | 3,000万円以上 |

| 対物超過修理費用特約 | 付帯 |

| 弁護士費用特約 | 付帯(家族の他の車で付けていれば不要) |

| 運転者限定 | 本人・配偶者限定 |

| 年齢条件 | 実態に合わせた最低年齢 |

| 車両保険免責 | 1回目10万円/2回目10万円 |

この条件で一番安い会社が、あなたにとっての「正解」です。

よくある質問(Q&A)

Q1:ダイレクト型に切り替えるタイミングはいつ?

A1:今の契約の「満期日」に合わせて切り替えるのがベスト。途中解約は手数料がかかる場合があるので、満期更新のタイミングで乗り換えましょう。更新ハガキが届いたら、「ハンコをポンッ!」する前に一括見積もりを。

Q2:事故対応の品質、本当にダイレクト型で大丈夫?

A2:大丈夫です。事故受付は24時間365日のコールセンターで、示談交渉は保険会社の専門スタッフが対応。代理店型と全く同じ。むしろダイレクト型は「サービスの質」が直接顧客の評価に響くので、事故対応に力を入れている会社が多い(ソニー損保のセコム現場急行サービスなど)。

Q3:ディーラーとの関係が悪くならない?

A3:保険を別で入っているからといって、車検やメンテナンスを断られることはありません。ディーラーは車の販売とサービスが本業。保険は「ついでの副業」。割り切ってください。月3,000円の節約と、営業マンのご機嫌取り、どちらを選びますか?

Q4:車両保険はそもそも必要?

A4:新車(購入5年以内)で車両価格が100万円以上なら付けることを推奨します。ただし車齢5年以上で時価額が50万円以下の場合、車両保険で受け取れる金額より支払う保険料の方が割高になるケースも。その場合は思い切って車両保険を外して、その分を貯蓄に回す方がFP的には正解。

Q5:保険の等級って引き継げるの?

A5:はい。会社を変えてもノンフリート等級は完全に引き継がれます。20等級でソニー損保からSBI損保に変えても、そのまま20等級。引き継ぎの手続きは保険会社が自動でやってくれるので、あなたは何もする必要がありません。等級の仕組みの詳細はこちら→【等級制度完全解説記事へのリンク】

まとめ:「ハンコをポンッ!」する前に5分だけ考えて

この記事のポイントを振り返ります。

- ディーラー保険の「安心料」は、実質ただの手数料。 事故対応は保険会社がやる

- 同じ補償内容でも、代理店型とダイレクト型で年間2~5万円の差。 5年で10~25万円

- 補償を下げずに安くする5つの調整弁: ①ダイレクト型に切替 ②運転者限定 ③特約の二重払い排除 ④車両保険の免責アップ ⑤ネット割引フル活用

- 絶対に削ってはいけない3つの防衛線: 対人対物の無制限、人身傷害3,000万円以上、対物超過修理費用特約

- 弁護士費用特約は年間数千円でもらい事故の地獄を回避する保険

- 一括見積もりは5分で完了。 電話攻撃なし。メールで結果が届くだけ

更新ハガキが届いたとき、いつものように「ハンコポンッ!」する前に、5分だけ時間をください。一括見積もりサイトに入力して、あなたの保険料の「本当の適正価格」を知ってください。

その5分が、あなたの家計から年間3~5万円、10年で30~50万円を守ります。浮いたお金で、家族の思い出をもうひとつ増やしてください。

まずは「今の適正相場」を知ろう

※免許証と保険証券があれば5分で完了。電話攻撃なし。メールで結果が届きます。

今の車、売るならまず相場を知ろう

→ バディカ(公式)

コメント