「月々たったの3万円で、新車のアルファードに乗りませんか?」

【結論】「月々3万円でアルファード!」は幻想。残クレは月々の支払いを「安く見せるだけ」で、利息総額は銀行ローンより約19万円高い。しかも走行距離制限・傷の違約金・所有権なし・金利上昇リスクの「4大罠」がある。2026年の日銀利上げで残クレの再ローン金利はさらに上昇中。FPとしての最適解は「3年落ち中古車を銀行ローン(1~3%)か現金一括で買う」。新車の7割の価格で、3倍の安心が手に入る。

「月々たった3万円でアルファードに乗れますよ!」

ディーラーの営業マンにそう言われて、「マジで? うちの家計でも新車のアルファードいけんじゃん!」とテンションが上がったパパ。

それ、罠です。

FP3級を持つ元ガソリンスタンド店員の私が、残クレを「絶対に使ってはいけない」と断言する理由を、今日、包み隠さず全てお話しします。

知識がないまま残クレを組むのは、「車貧乏への片道切符」。この記事を読まずにディーラーに行ったら、あなたは5年間で数十万円の「見えない損失」を背負うことになります。

第1章:残クレの正体 ―― 「月々安い」のカラクリをFPが暴く

結論:残クレは「月々の支払いを安く見せるためのマジック」であり、トータルの支払額は銀行ローンより高くなる。その理由は、据え置いた残価にも初月から金利がかかり続けるから。

残クレの仕組みをわかりやすく

普通のローンは、車両価格の全額を分割で返済します。

残クレは、車両価格の一部を「残価」として最終回に据え置き、残りだけを分割払いするもの。

「据え置くから月々が安い」。 ここまでは正解。でも、ディーラーが絶対に言わないことがある。

「据え置いた残価にも、1回目の支払い月から金利がかかり続ける」

これが残クレ最大の罠。あなたが月々5万円を払い続けている間も、手を付けていない残価150万円に対してずっと金利が発生しているのです。

具体的なシミュレーション:400万円の車、5年払い

| 項目 | 銀行マイカーローン(金利2.0%) | 残クレ(金利5.9%) |

|---|---|---|

| 車両価格 | 400万円 | 400万円 |

| 残価(据え置き額) | なし(全額返済) | 150万円 |

| 月々の支払額 | 約70,100円 | 約47,800円 |

| 5年間の総支払額 | 約4,206,000円 | 約2,868,000円+残価150万円 |

| 利息総額 | 約206,000円 | 約368,000円以上 |

| 利息の差 | – | +約162,000円 |

注目すべき数字: 月々の支払いは残クレの方が2.2万円安い。でも利息は16万円以上高い。

「月々安いから家計が楽」と思った瞬間、あなたは月々2.2万円の安さと引き換えに、16万円の利息を余計に払う契約にサインしているのです。

2026年の金利情勢:日銀利上げで残クレはさらに不利に

| ローンの種類 | 2026年3月時点の金利相場 |

|---|---|

| 銀行マイカーローン | 1.0~3.0% |

| ディーラーローン(通常) | 3.0~7.0% |

| 残クレ(残価設定型) | 3.0~6.0%(キャンペーン時0.9~1.9%) |

| 残クレの再ローン(満期後) | 5.0~8.0%(高金利の地獄) |

出典:各メーカー公式サイト・主要銀行マイカーローン情報

2026年は日銀が金利を段階的に引き上げている真っ最中。 ホンダは2026年4月以降に金利引き上げを予定しているとの報道もあります。変動金利型の残クレは、今後さらに利息が増える可能性大。

第2章:残クレの「4大罠」―― ディーラーが絶対に言わないこと

結論:残クレは「月々安い」以外のメリットがほぼない。代わりに「距離制限」「傷の違約金」「所有権なし」「金利上昇リスク」の4つの罠がある。特に子育て家庭は罰金リスクが最も高い。

罠①:走行距離制限 ―― 超過すると「1kmあたり5~10円」の精算金

残クレには「月間1,000km」「月間1,500km」などの走行距離制限があります。5年契約・月1,000km制限なら、上限は60,000km。

| 走行距離 | 超過分 | 精算金(1kmあたり5円の場合) |

|---|---|---|

| 60,000km(制限内) | なし | 0円 |

| 70,000km | 10,000km超過 | 50,000円 |

| 80,000km | 20,000km超過 | 100,000円 |

子育て家庭は予想以上に走ります。保育園の送迎、週末のショッピングモール、実家への帰省、家族旅行……。年間12,000kmは軽く超える家庭が大半。5年で60,000kmの制限はかなりギリギリです。

罠②:傷・汚れで「原状回復費用」を請求される

返却時に車の状態が「通常使用の範囲」を超えていると、修復費用を請求されます。

| ありがちな子育て家庭の「傷」 | 請求される可能性 |

|---|---|

| 駐車場でドアをぶつけた凹み | 3万~10万円 |

| 子供がシートに食べこぼし&嘔吐のシミ | 1万~5万円 |

| チャイルドシートの直置きによるシートの凹み・擦れ | 2万~8万円 |

| ペットの毛・臭い | 3万~10万円 |

| 融雪剤(塩害)による下回りのサビ(雪国) | 5万~15万円 |

子育て中の車は「絶対に傷む」。 それが当たり前。でも残クレでは、その「当たり前の使用感」が5万~30万円の追加請求に化けるのです。

罠③:所有権が「あなたのもの」ではない

残クレの返済中、車の所有権はディーラー(or 信販会社)にあります。

これが意味すること:

- 自由にカスタマイズ(エアロ・ホイール・車高調等)ができない

- 勝手に売却できない(残債を一括清算しない限り)

- 事故で全損した場合、残債の処理が複雑になる

「自分で買った車なのに、自分の車じゃない」。 この違和感を、5年間ずっと抱え続けることになります。

罠④:満期後の「再ローン」が金利地獄

残クレの満期(3年 or 5年後)に3つの選択肢があります。

| 選択肢 | 内容 | 落とし穴 |

|---|---|---|

| ① 車を返却 | 残価分の支払いなし | 上記の距離超過・傷の精算金が発生する可能性 |

| ② 残価を一括払い | 残りを現金で支払って自分のものに | 150万円を現金で用意できる? |

| ③ 残価を再ローン | 残りをさらに分割払い | 金利が5~8%に跳ね上がる「利息地獄」 |

ほとんどの人が③の「再ローン」か、新しい車で「残クレの乗り換え」を選ぶという統計データもあります。つまり「一生、金利を払い続けるループ」にハマる。これがディーラーのビジネスモデルです。

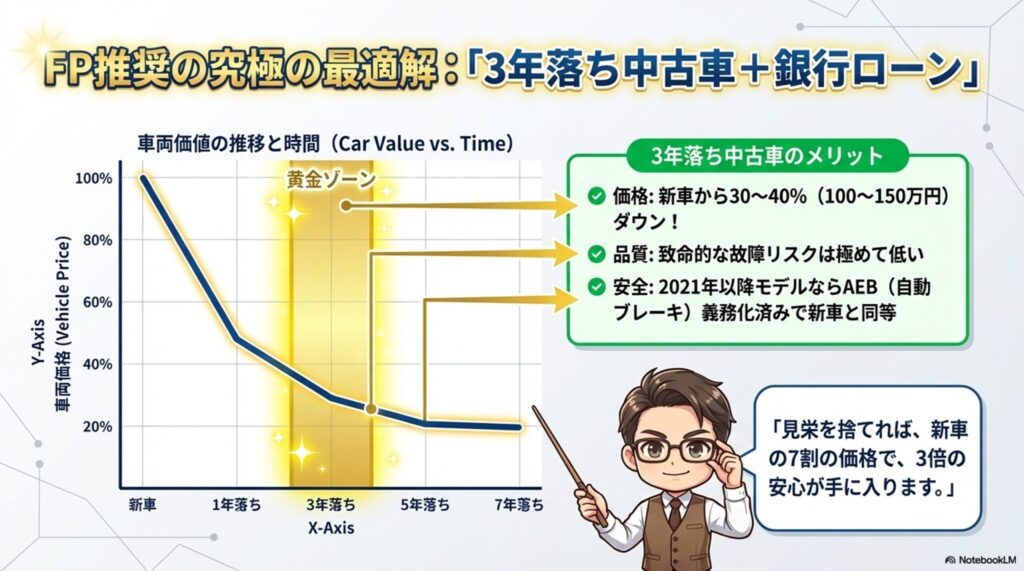

第3章:FPが提案する「第3の選択肢」―― 最適解は「3年落ち中古+銀行ローン」

結論:新車にこだわらなければ、3年落ち・走行3万kmの中古車が「最もコスパの高い買い方」。新車の70~80%の価格で、故障リスクが低く、メーカー保証が残っている場合もある。支払いは銀行マイカーローン(1~3%)が最適。

なぜ「3年落ち」がベストなのか

| 新車からの年数 | 市場での値落ち | 故障リスク | メーカー保証 |

|---|---|---|---|

| 新車 | 0%(最高額) | 最低 | あり(3年 or 5年) |

| 1年落ち | 10~20%落ち | 最低 | あり |

| 3年落ち | 30~40%落ち | 低い | 延長保証あり(有料) |

| 5年落ち | 40~55%落ち | やや上がる | 切れている(要確認) |

| 7年落ち | 55~70%落ち | 注意が必要 | なし |

3年落ちは「最も美味しい」ゾーン。

- 新車から30~40%(100~150万円)安い

- まだ年式が新しく、致命的な故障リスクは極めて低い

- 前オーナーの初回車検が済んでいて、整備記録が残っている場合が多い

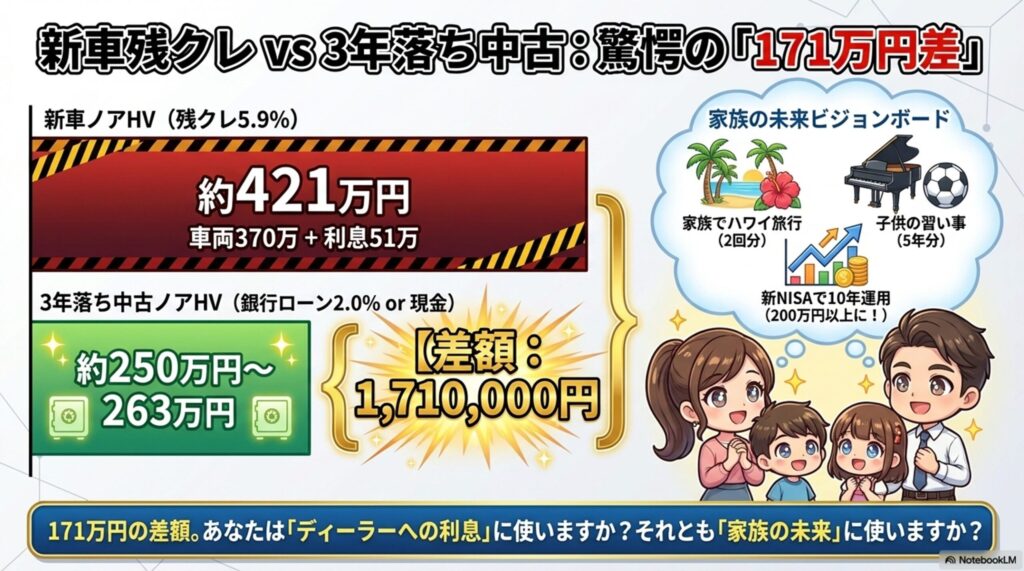

具体例:ノアHVの場合

| 買い方 | 車両価格 | 金利 | 5年間の利息 | 5年間の総支払額 |

|---|---|---|---|---|

| 新車(残クレ5.9%) | 370万円 | 5.9% | 約51万円 | 約421万円 |

| 新車(銀行ローン2.0%) | 370万円 | 2.0% | 約19万円 | 約389万円 |

| 3年落ち中古(銀行ローン2.0%) | 250万円 | 2.0% | 約13万円 | 約263万円 |

| 3年落ち中古(現金一括) | 250万円 | 0% | 0円 | 250万円 |

新車の残クレ vs 3年落ち中古の現金一括:差額は171万円。

この171万円で何ができますか? 子供の習い事5年分。家族でハワイ旅行2回分。あるいはNISAで10年運用すれば200万円以上に。

第4章:良い中古車を「ハズレなし」で見つける方法

結論:中古車は「当たり外れがある」のが最大の不安。ただし2021年以降のモデルならAEB義務化済みで安全性は新車と遜色ない。プロの目利きを使えばリスクは最小限にできる。

中古車の「ハズレ」を避ける3つの鉄則

| 鉄則 | 理由 |

|---|---|

| 2021年以降のモデルを選ぶ | AEB(自動ブレーキ)義務化済み。安全装備は新車と同等 |

| 走行距離5万km以下を狙う | 消耗品の交換サイクル前。タイヤ・ブレーキパッド・バッテリーが「まだ元気」 |

| 整備記録簿(メンテナンスノート)ありを選ぶ | 前オーナーの整備履歴がわかる=大切にされていた車の証拠 |

プロに探してもらう方法

自分でネットを何時間も漁るより、プロの目利きで厳選された車両を探してもらう方が効率的かつ安全です。

→ バディカ(公式)

バディカなら、プロの鑑定士がコンディションを厳選した車両だけを扱っているので、「ハズレ」のリスクを最小限に抑えられます。

第5章:「それでも新車がいい」人への銀行ローン活用術

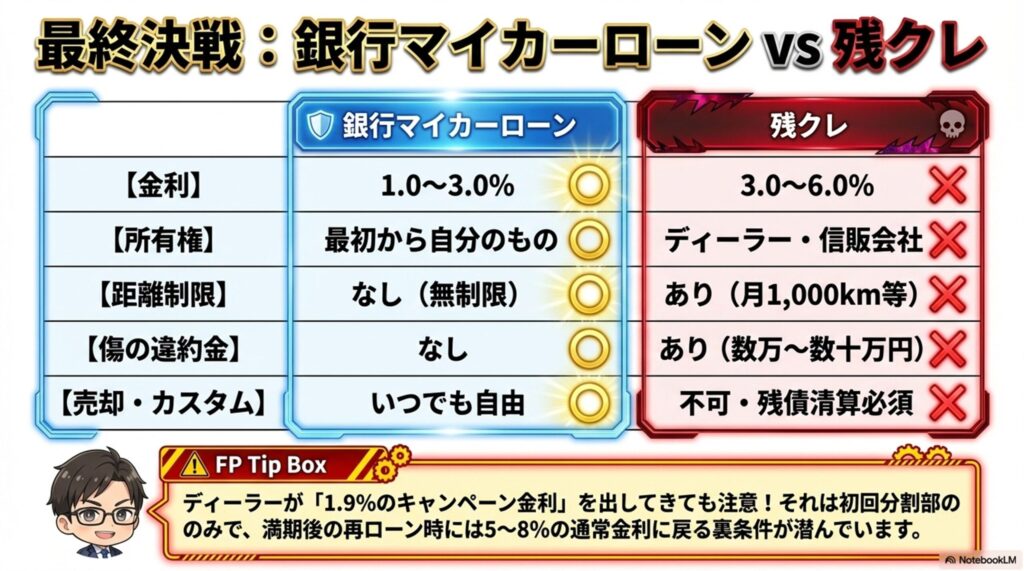

結論:どうしても新車が欲しいなら、絶対に残クレでは買わない。銀行のマイカーローン(1~3%)を使え。「所有権が自分にある」「距離制限なし」「金利が半分以下」の三拍子。

銀行マイカーローンと残クレの決定的な違い

| 項目 | 銀行マイカーローン | 残クレ |

|---|---|---|

| 金利 | 1.0~3.0% | 3.0~6.0% |

| 所有権 | 自分のもの | ディーラー/信販会社 |

| 距離制限 | なし | あり |

| 傷の違約金 | なし | あり |

| カスタマイズ | 自由 | 不可 |

| 売却 | いつでも自由に売れる | 残債清算が必要 |

| 申込み方法 | Web完結(最短即日~3営業日) | ディーラーで手続き |

銀行ローンの具体的な探し方

- メインバンク(給与振込口座のある銀行)のマイカーローン金利を確認 → 給与振込口座だと優遇金利(▲0.5%等)が適用される場合あり

- ネット銀行もチェック → 住信SBIネット銀行・りそな銀行・横浜銀行など、2%以下の低金利が見つかりやすい

- ディーラーに「銀行ローンで買います」と伝える → ディーラーは嫌がるかもしれないが、商談自体を断ることはない。値引き交渉は別途しっかりやる

FPのアドバイス: ディーラーが「うちのローンなら金利キャンペーンで1.9%ですよ!」と対抗することがあります。その場合は総支払額と利息を銀行ローンと比較してください。残クレのキャンペーン金利は「期間限定」「特定車種のみ」「再ローン時は通常金利」という裏条件があるケースが多い。

第6章:プロも使う「値引き+高額売却」のダブル技

結論:新車の値引き交渉だけでなく、今の車を「いくらで売れるか」を事前に知っておくことが最大の武器。ディーラー下取りと買取専門店では15万~30万円の差がつく。

新車値引きの鉄則

| テクニック | 効果 |

|---|---|

| 相見積もり | シエンタvsフリード、ノアvsセレナの見積もりを互いに見せる→5万~10万円の値引き |

| 決算月(3月・9月)を狙う | ディーラーのノルマ達成で値引き幅が拡大 |

| ナビは社外品を選ぶ | 純正ナビ(20~30万円)の代わりにディスプレイオーディオ+スマホ連携で10万~20万円節約 |

| 下取りと買取を分ける | 下取り額を値引きに含めない。別途買取専門店で高く売る |

今の車を最高額で売る方法

ディーラーの下取りは、買取専門店より15万~30万円安い傾向があります。

→ バディカ(公式)

※電話ラッシュなしで最高額の買取業者をマッチング

詳しい売却術はこちら

よくある質問(Q&A)

Q1:残クレの途中で車を売ることはできる?

A1:できます。査定額が残債(残りの支払い額+残価)を上回れば、差額が手元に残ります。逆に下回ると「残債割れ」となり、不足分を現金で支払う必要があります。この判断のためにも、今の車の本当の市場価値を事前に調べておくことが重要です。

Q2:残クレの再ローン(満期後の分割)の金利はどれくらい?

A2:5~8%が相場です。通常のマイカーローン(1~3%)の2~5倍。しかも残価は150万~200万円という大きな金額。元の金利が3%でも、再ローンで6%になれば利息だけで数十万円増えます。「満期で一括精算 or 返却」か「銀行ローンへの借り換え」を強くおすすめします。

Q3:どうしても新車が欲しい。残クレのキャンペーン金利(0.9%等)はどう?

A3:キャンペーン金利が本当に0.9%で、再ローン時も同じ金利が適用されるなら、検討の余地があります。ただしほとんどのキャンペーンは「初回契約の分割部分のみ」。再ローン時は通常金利(5~8%)に戻ります。 契約書の小さな文字を必ず確認してください。

Q4:新NISAで運用しながら残クレを使うのは合理的?

A4:理論上は「残クレの金利(3~6%)より高い運用益を出せれば合理的」。ただし投資は元本保証がない。子供の教育費が必要な時期に投資が含み損を抱えていたら、家計は崩壊します。「確実に」節約できる銀行ローン(1~3%)の方が、子育て家庭にとっては合理的な選択。 投資で利益を出す自信があるなら、車のローン金利を下げた上で余剰資金をNISAに回す方がリスクが低いです。

Q5:純正ナビ(20~30万円)は本当に不要?

A5:2026年の車はほぼ全車種がディスプレイオーディオ+Apple CarPlay / Android Auto対応。スマホのGoogleマップやYahooカーナビの方が地図更新も早く、無料です。ナビに20~30万円使うなら、その分をローンの頭金に回す方がFP的に正解。唯一の例外は「フロントガラスにHUD(ヘッドアップディスプレイ)で表示するタイプ」で、これは安全性の観点から価値があります。

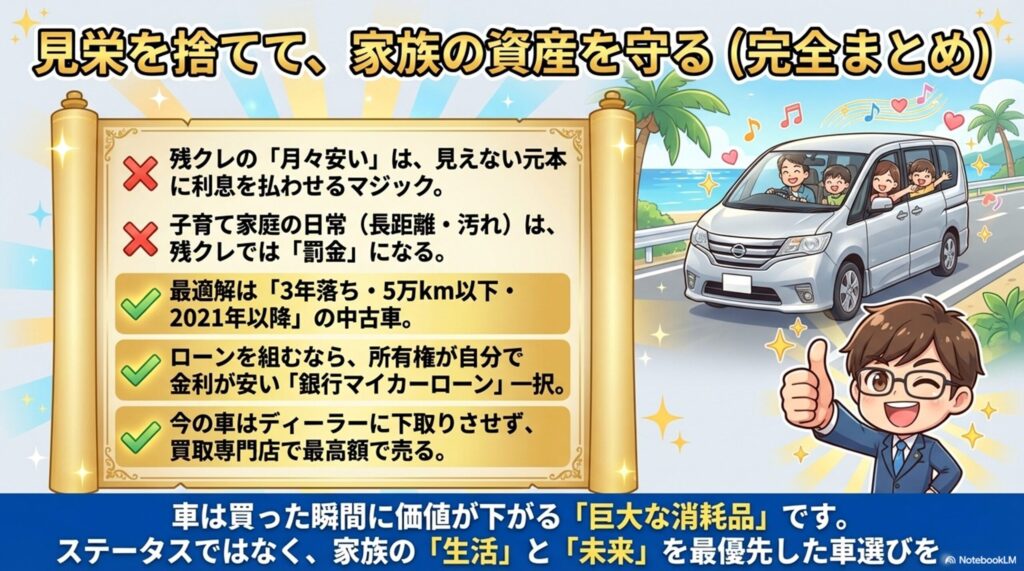

まとめ:「月々安い」に騙されないで

この記事のポイントを振り返ります。

- 残クレは「月々安く見せるマジック」。 利息総額は銀行ローンより16万円以上高い

- 残クレの4大罠: 距離制限・傷の違約金・所有権なし・再ローンの金利地獄

- 子育て家庭は「罰金リスク」が最も高い。 走行距離超過&食べこぼし&チャイルドシート痕は避けられない

- FPの最適解は「3年落ち中古+銀行ローン(1~3%)」。 新車の7割の価格で故障リスクも低い

- 新車が欲しいなら銀行マイカーローン一択。 距離制限なし・所有権は自分・金利は半分以下

- 今の車はディーラー下取りではなく買取専門店へ。 15万~30万円の差がつく

車は「家族を運ぶ道具」であって「ステータスを見せびらかすアクセサリー」ではありません。月々の支払いが安いからといって、身の丈に合わない車を残クレで買い、教育費が必要な時期に家計が火の車……。

そんな「車貧乏パパ」にならないために、この記事の数字をもう一度見返してください。

車は買った瞬間に価値が下がる「巨大な消耗品」。 見栄ではなく、家族の「生活」を最優先した車選びを。

今の車、売るならまず相場を知ろう

(B)いい車が見つかったなら現在の愛車を高く売りませんか?

コメント